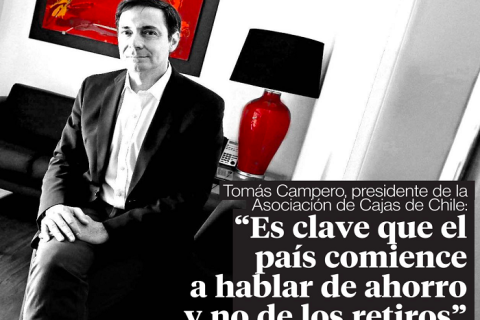

El presidente de la Asociación de Cajas de Chile, Tomás Campero, invitó a los actores públicos y privados a trabajar para promover la oferta de más instrumentos de ahorro, que permitan a las personas mejorar su salud financiera. “Los índices de ahorro de estas familias siguen siendo muy bajos. Dos tercios de la población sólo ahorra el monto obligatorio para financiar sus pensiones. Por eso creemos que las cajas pueden hacer un aporte con el ahorro social. Este instrumento permitirá, de manera simple y atractiva, ayudar a los trabajadores de menores ingresos a juntar recursos y cumplir sus proyectos, como la vivienda propia, además de enfrentar contingencias de salud o desempleo, colaborando a evitar el sobreendeudamiento”, dijo el ejecutivo a La Segunda, en entrevista publicada este martes. De ahí la propuesta que desde el año pasado ha estado impulsando Camparo en representación de su gremio. Se trata de un nuevo instrumento de Ahorro Social, que fue presentado a los ministerios de Hacienda, del Trabajo y Previsión Social, ante la Comisión para el Mercado Financiero (CME), el Banco Central y la Superintendencia de Seguridad Social (Suseso). “Las cajas, por ser entidades de seguridad social y no financieras, requieren de una modificación legal para poder participar en una iniciativa de ahorro social y algunas de estas normas requieren apoyo del Ejecutivo. Esperamos que este año el Ministerio de Hacienda pueda presentar a trámite en el Congreso un proyecto que le permita a las Cajas fomentar el ahorro de segmentos que hoy no tienen incentivos para ello. Desde el Gobierno nos han expresado la importancia de impulsar del ahorro y que las cajas colaboren en esa misión”, explicó. «Estamos pensando en cuentas de ahorro completamente voluntarias, sin fines de lucro, digitales y con mínimos costos de operación. Además, cuentan con distintos tipos de beneficios e incentivos para estimularlo. Los fondos se podrán retirar cuando el afiliado lo desee. Entre sus ventajas, está que la renta generada va en un 100% en beneficio de los ahorrantes», detalló. Si bien el contexto actual de restricción económica contrasta con el incentivo al ahorro, Campero estima que es posible impulsar esfuerzos micro en grupos medios, que les permitan anticiparse a escenarios económicos complejos e inesperados en el futuro, como lo fue la pandemia del Covid 19. «…En las crisis es cuando tenemos que pensar en el futuro para que en una próxima contingencia económica o sanitaria las familias estén mejor preparadas. O bien, que en tiempos de bonanza opten por ahorrar en vez de sobre endeudarse para alcanzar sus proyectos. Es clave que el país comience a hablar de ahorro y no sólo de retiros. Eso requiere una política pública que lo promueva», enfatizó. Si quieres ver el detalle completo de la entrevista descarga el PDF adjunto.

Esta mañana, en Emol TV, el presidente de Cajas de Chile, Tomás Campero, abordó los altos niveles de endeudamiento que enfrentan los hogares en Chile, reflejados en las últimas cifras dadas a conocer por el Banco Central y la CMF, entre otros. En ese marco destacó que «al menos un millón de chilenos, tiene una carga financiera sobre el 50% de sus ingresos», es decir, que debe destinar el 50% de su remuneración mensual a pagar deuda. Y ello, advirtió solo incluye créditos con la banca, es decir que si se le sumaran otros prestamos, como el automotriz, que se otorga también en entidades diferentes, este porcentaje puede ser aún mayor. De acuerdo con el líder gremial, las razones de estos datos se relacionan primero con la contingencia económica. «Es cierto, hay muchas familias a las que les cuesta llegar a fin de mes, y por eso deben endeudarse, para pagar necesidades. el problema no es endeudarse, sino sobreendeudarse», precisó. En ese marco, explicó que hay una «combinación de factores», que lamentablemente propician que las familias tengan hoy día una salud financiera muy compleja. Entre ellas, indicó, «la falta de educación financiera, la falta de incentivos, pocos actores que estén promoviendo el endeudamiento responsable, y la falta ahorro». Campero indica que son las capas medias, donde las personas puedan ahorrar y endeudarse responsablemente, donde debemos poner el foco. «Es ahí donde nosotros, desde las Cajas de Compensación, hemos hecho una llamado a poder ordenarse, planificar y comenzar a ahorrar, que es tan importante y no lo hemos hecho durante décadas», puntualizó Campero. De acuerdo con Campero, en Chile, a diferencia de países desarrollados y asiáticos, con ingresos incluso inferiores-, la evolución del ahorro después de los noventa, con el auge económico, fue decreciendo. «Hay un componente cultural de ahorro que en Chile desapareció. Somos una sociedad más de consumo y de crédito y mucho mas inmediatista de lo que éramos antes. Y esto tiene que ver con educación financiera, pero también con actores e instrumentos», explicó el ejecutivo. «Hay más de 14 millones de adultos a los que se les debe ofrecer nuevos instrumentos de actores más comprometidos con el ahorro», puntualizó Es en ese marco que se inserta la propuesta de Ahorro Social de las Cajas de Compensación, que ya ha sido presentada al Ministerio de Hacienda, Banco Central y la Comisión para el Mercado Financiero. «Lo que proponemos un mecanismo ahorro por descuento por planilla, en que el empleador pueda aportar y también el Estado. Tenemos 7 millones de afiliados, y creemos que podemos hacer un buen aporte a recuperar esa cultura del ahorro que se ha perdido», detalló. Campero recuerda que actualmente, dos de cada cinco chilenos no tiene ningún tipo de ahorro, ni siquiera para pensiones. «Es una situación bastante compleja y creemos que en la población de ingresos medios uno puede hacer un trabajo a través de instrumentos más rentables y con incentivos (…) Queremos acompañar a los trabajadores en este esfuerzo, que es micro, es ir apartando en 3%, 5%, que va juntando un monto interesante para para no endeudarse», explicó. Según Campero, los ejemplos abundan en diversos países, como por ejemplo, incentivos tributarios e involucramiento de los empleadores. Asimismo, asociar los distintos beneficios sociales a un cierto nivel de ahorro, como se hace hoy con el subsidio de la vivienda, podría impulsar la recuperación de la cultura de ahorro en el país.

El tabaco es responsable de 8 millones de muertes prematuras en el mundo. ¿Quieres dejar de fumar y mejorar tu salud? Sigue leyendo para descubrir una serie de técnicas que te pueden ayudar.

El crédito social es una opción de préstamo de dinero a tasas fijas y en pesos, que no discrimina por ingresos ni historial crediticio. Conoce más en este artículo.

Las madres merecen cuidado y apoyo durante todo el año. Y su bienestar depende de muchos factores, pero hay algunas recomendaciones que pueden ayudar. Acá te contamos más.